Top Story/ Blerja e kredive të këqija, si nisi abuzimi më i madh financiar në Shqipëri

01/12/2020 23:37

Blerja e borxhit është në vetvete një aktivitet i ligjshëm. Problemi është cështja sociale. Institucionet finaciare kanë të drejtë që tju japin kredi njerëzve që nuk kanë të ardhura të besueshme. Por pavarësisht kësaj duhet që të ketë një rregullim, që të mos kemi shpërthimin e një bombë financiare dhe sociale.

Le të analizojmë të gjithë procesin që nga marrja e kredisë e deri në momentin e ekzekutimit të kolateralit, kur kredia nuk paguhet. Lidhja e kontratës është një moment shumë delikat dhe shumica e njerëzve e injorojnë.

Në momentin e lidhjes së kontratës çdo bankë me debitorin e vetë ka të shkruara kushtete e bashkëpunimit. Pra, çfarë ndodh nëse ti nuk paguan një muaj këstin, çfarë ndodh kur ti ke tre muaj pa paguar këstin, apo si është norma e interesit, si është gjoba kur nuk paguhet kësti në afatin e duhur…

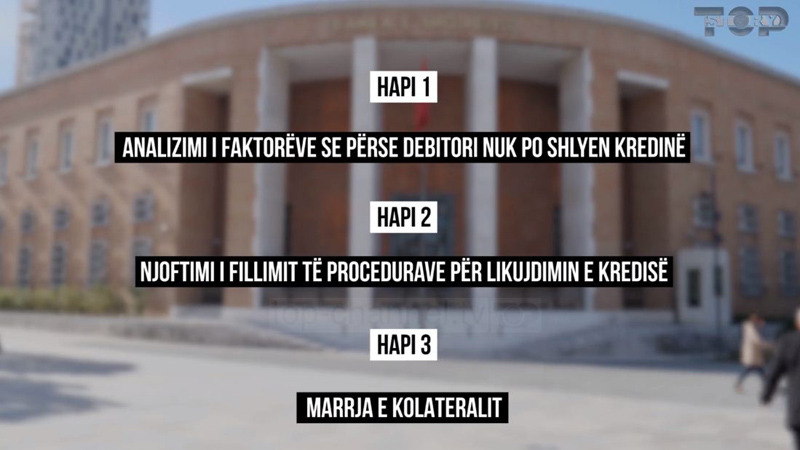

Sipas legjislacionit në fuqi, kur kalojnë tre muaj që nuk ke pagaur këstin e radhës, kredia fillon dhe shihet me lupë tjetër. Në fillim analizohen të gjithë faktorët se pse ky debitor nuk po shlyen kredinë e tij. Më pas vazhdon me hapin e dytë që është njoftimi për fillimin e procedurave për likujdimin e kredisë. Në fund është marrja e kolateralit.

Këtu futen në lojë zyrat e përmabrimit si dhe institucionet financiare jo banka, të cilat me manovra të ndryshme kërkojnë që të rikuperojnë kredinë e keqe, që kanë blerë nga një bankë e nivelit të dytë. Duke qënë se shqiptarët nuk janë njohës të mirë të ligjit, madje firmosin dhe pa lexuar, bien viktima të tyre.

Ata detyrohen që të paguajnë një haraç të lartë për kredinë e pashlyer. Shumë herë kanë humbur shtëpinë dhe çdo pasuri tjetër. Le të analizojmë disa raste konkrete se si njerëz të thjeshtë kanë rënë viktima të këtyre institucioneve.

Emisioni i plotë:

Top Channel