Rekord nga turistët në vitin 2025, 5.27 miliardë euro të ardhura vetëm nga ky sektor

29/03 19:45

Deri në momentin kur inflacioni u bë kërcënim për ekonomitë e vendeve të tyre që ishte fundi i 2021, Lehtësimi Sasior është ndërmarrë në disa etapa nga bankat qendrore më të mëdha në shifra marramendëse. BQE injektoi rreth 1 trilion euro në tregjet financiare, Banka e Anglisë injektoi rreth 895 miliardë paund dhe Rezerva Federale rreth 2.5 trilion dollarë

*Nga Evarist Stoja, Profesor i Financave, Universiteti i Bristolit, Mbretëri e Bashkuar

Fjalët e Sekretarit të Thesarit të SHBA-së, Xhon Konally “Monedha është e jona, por problemi është i juaji” për një situatë të ngjashme mund të parafrazohen për të përmbledhur problemin delikat që ka ndikuar thellë e po vazhdon të ndikojë në ekonomine shqiptare. Ky është tejforcimi i lekut përkundrejt euros që ka shkatuar jo pak trazim në ekonominë e vendit.

Problemi nuk është i ri. Eksportuesit e kanë ngritur me institucionet shqiptare në 2018 dhe gazetat kanë shkruar gjatë 2018 dhe 2019 rreth këtij problemi. Në muajt e fundit, në një seri prononcimesh në media, kam shprehur mendimin se një numër faktesh këmbëngulin se tejforcimi i lekut nuk ka filluar në 2023 si ç’është paraqitur në disa raste por, në mënyrë graduale, shumë vite më parë, diku rreth 2014 që nga ana e vet do të thoshte se është humbur shumë kohë. Argumentat e mëposhtëm paraqesin kontekstin tek i cili bazohem në këtë arsyetim.

Së bashku me tre kolegë nga Banka e Anglisë, në vitin 2018 filluam një investigim të detajuar të cilin e përfunduam vetëm para pak javësh dhe i cili rezultoi në një studim voluminoz (artikulli origjinal gjendet te kjo adresë http://eprints.lse.ac.uk/120052/).

Në këtë artikull, ne studiojmë se cili është ndikimi i politikës monetare në riskun financiar të kurseve të këmbimit. Punimi fokusohet në nëntë ekonomi monedhat e të cilave përfaqësojnë rreth 85% të xhiros globale të këmbimit valutor dhe mbulon 20 vitet e fundit. Një pjesë e studimit përfshin 20 monedhat më të medha të botës që përfaqësojnë rreth 97% të xhiros globale valutore.

Gjetjet janë relativisht teknike por mund të përmblidhen: politikat monetare, veçanërisht ato jokonvencionale të ndërmarra pas Krizës Financiare Globale dhe asaj të Eurozonës të shtrira në kohë përgjatë 2007-2012, kanë pasur një ndikim të thellë te kurset e këmbimit dhe kanë rritur në përmasa të konsiderueshme riskun financiar të tyre (luhatjet e forta të kurseve të këmbimit).

Këto politika jokonvencionale përfshijnë Lehtësimin Sasior (Quantitative Easing) – blerja e sasive të mëdha të aktiveve financiare, zakonisht obligacione të qeverisë ose obligacione të tjera me vlerësim të lartë; Udhëzimet e Përparme (Forward Guidance) – njoftime për udhën e ardhshme të normave të interesit afatshkurtër; Linja Shkëmbimi (Swap Lines) – gatishmëria për të rritur ofertën e monedhës vendase për bankat e tjera qendrore.

Te politikat monetare jokonvencionale, veçanërisht programet e lehtësimin sasior kanë pasur një ndikim të konsiderueshëm në riskun financiar të kurseve të këmbimit. Duke pasur parasysh rëndësinë parësore dhe depërtimin e tregut valutor në çdo ind të ekonomisë globale, kjo ka pasoja serioze për investitorët, bizneset, ekonomitë dhe bankat qendrore. Psh. një nga zhvlerësimet më të mëdha njëditore të Jenit Japonez në vitet e fundit pasoi njoftimin e Bankës së Japonisë për një zgjerim të programit të lehtësimit sasior, gjë që çoi në turbulenca të mëdha në kursin e këmbimit jen-dollar dhe krijoi shqetësime të mëdha ekonomike.

Po ashtu, shkëputja e Frangut Zviceran nga Euro nga Banka Kombëtare Zvicerane në Janar 2015 shkaktoi tronditje të forta në kursin e këmbimit frang-euro, i cili nga ana e tij çoi në falimentin e disa firmave me pasoja serioze për stabilitetin financiar.

Një situatë tjetër e ngjashme ishte zhvlerësimi i thellë i monedhave të “Pesë të Brishtëve” – Brazilit, Indisë, Indonezisë, Turqisë dhe Afrikës së Jugut – si reagim ndaj njoftimit të Rezervës Federale të SHBA më 22 Maj 2013 se synonte të fillonte zhbërjen e lehtësimit sasior në një datë të ardhshme të papërcaktuar. Flukset e kapitalit që pasuan këtë njoftim përkeqësuan kurset e këmbimit të monedhave të tyre kundrejt dollarit dhe defiçitet e mëdha të llogarisë korente të këtyre pesë vendeve me pasoja serioze për ekonomitë e “Pesë të Brishtëve”.

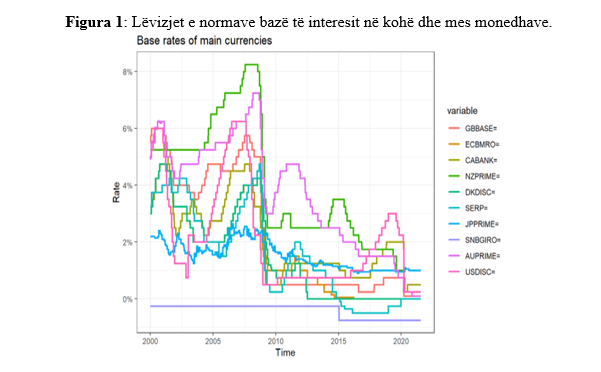

Arsyet për shfaqjen e këtij problemi janë komplekse. Ngjarjet e jashtëzakonshme që nga fillimi i mijëvjeçarit të ri kanë rezultuar në një reduktim të aktiveve financiare solide që konsiderohen si “strehëza të sigurta” (safe haven), likuiditeti shpesh ka qenë bishtnues, tronditjet në tregjet financiare kanë qenë të tejzgjatura e një varg arsyesh të tjera, të cilat nga ana e tyre kanë çuar në rritjen e turbulencave të forta dhe përkeqësimin e luhatjeve të çmimeve të aktiveve financiare. Për më tepër, me normat e interesit në zero ose, në disa raste negative gjatë periudhave disavjetore, si ç’tregon Figura 1 më poshtë, hapësira e disponueshme e bankave qendrore të vendeve të zhvilluara për t’i u përgjigjur sfidave ekonomike që vendet e tyre kanë hasur ka qenë shumë e kufizuar.

Burimi: Bloomberg dhe llogaritjet e autorëve në artikullin origjinal.

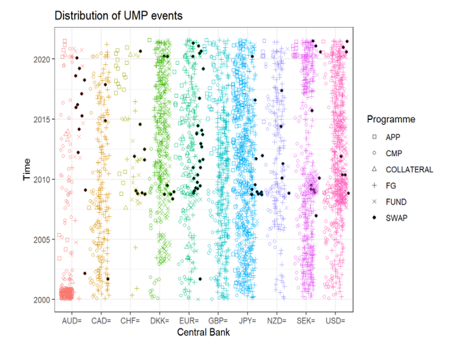

Si përgjigje, shumë banka qendrore u orientuan drejt politikave jo standarde ose jokonvencionale për të rivendosur stabilitetin e çmimeve kur norma bazë e interesit rezultoi joefektive, si ç’tregon Figura 2 më poshtë.

Figura 2: Sa herë një politikë e veçantë është zbatuar nga bankat qendrore përgjatë viteve 2001 – 2022.

Burimi: llogaritjet e autoreve në artikullin origjinal.

Këto politika janë ndjekur në shkallë shumë të gjerë nga shumica e bankave qendrore të ekonomive të zhvilluara. Vini re se si intensiteti i ngjyres, që përfaqëson frekuencën që një bankë qendrore ka ndërhyrë me një instrument konvencional ose jokonvencional të politikës monetare, shtohet për Dollarin (USD) dhe Euron (EUR) pas Krizës Globale Financiare dhe Krizës së Eurozonës përgjatë periudhës 2007-2012.

Deri në momentin kur inflacioni u bë kërcënim për ekonomitë e vendeve të tyre që ishte fundi i 2021, Lehtësimi Sasior është ndërmarrë në disa etapa nga bankat qendrore më të mëdha në shifra marramendëse. Psh. BQE injektoi rreth 1 trilion euro në tregjet financiare, Banka e Anglisë injektoi rreth 895 miliardë paund dhe Rezerva Federale rreth 2.5 trilion dollarë. Kjo është sikur tre super-hidrocentrale të hapnin portat e “digave financiare për të shkarkuar ujërat e liquiditetit” dhe natyrisht që do të shkaktonte një “përmbytje likuiditeti”. Terreni rreth e qark tyre sigurisht që do të “përmbytej nga cunami i likuiditetit”, që ishte dhe qëllimi i këtyre programeve, dhe kjo do të shmangte tkurrjet ekonomike, inflacionin kokëfortësisht të ulët apo deflacionin dhe më vonë të mbështeste punonjësit, firmat dhe ekonomitë përgjatë pandemisë kur u mbyllën të gjithë nëpër shtëpi.

Por pikërisht pse normat bazë të interesit ishin në zero për më shumë se 10 vjet, monedhat kanë mbajtur një pjesë gjithnjë e më të madhe të barrës së rregullimit të ekuilibrave financiare nga politika të tilla monetare. Ky studim i yni së bashku me një numër studimesh të tjera evidendojnë se ndikimi i politikës monetare në kurset e këmbimit është rritur shumë me kalimin e kohës. Sigurisht, kjo ndikoi edhe në Shqipëri e u manifestua te kursi i këmbimit i cili para pak javësh arriti kulmin historik 1 Euro = 100 Lek. Politika monetare aktuale e BSH – arti që bën të paevitueshmen të duket si e planifikuar!

Top Channel